Ihku-allianssissa valmistuu monia kiinnostavia opinnäytetöitä. Eetu Björklundin diplomityössä “Väylähankkeiden kustannusarvion vaihteluväliin vaikuttavat muuttujat” tarkastellaan kustannusarvioiden vaihteluväliä ja miten Ihku-laskentapalvelussa voisi vaihteluväliä arvioida. Björklund valmistui Tampereen yliopiston Tietojohtamisen diplomi-insinöörin -ohjelmasta.

Työn lähtökohtana on kustannuslaskennan avoimuuden ja luotettavuuden parantaminen

Kustannuslaskentaa on Suomessakin infra-alalla tehty jo pitkään, mutta silti tuntuu, että jatkuvasti uutisista saa lukea kuinka hankkeiden kustannusarviot ylittyvät. Näistä lähtökohdista työssä lähdettiinkin selvittämään mistä kustannusarvioiden vaihteluväli johtuu muuttujalähtöisellä tarkastelulla.

Työn tutkimuskysymykset olivat seuraavanlaiset:

- Millä muuttujilla on suurin vaikutus väylähankkeiden kustannusarvion vaihteluväliin?

- Miten infrahankkeiden kustannus- ja riskienhallintaa tehdään?

- Mistä kustannusarvioiden vaihteluväli infrahankkeissa johtuu?

- Millaisilla työkaluilla väylähankkeiden kustannusarvion vaihteluväliä voisi Ihku-laskentapalvelussa arvioida?

Työ toteutettiin monimenetelmätutkimuksena, jossa toteutettiin kaksi kirjallisuustutkimusta, teemahaastattelut sekä herkkyystarkastelut. Ensimmäisessä kirjallisuustutkimuksessa tarkasteltiin infra-alan ohjeistusta ja toisessa mentiin pintaa syvemmälle tieteellisen kirjallisuuden avulla. Teemahaastatteluissa haastateltiin infra-alan asiantuntijoita ja haastattelut analysoitiin temaattisen analyysin avulla. Herkkyystarkasteluita tehtiin Ihku-laskentapalvelussa neljällä testihankkeella, joihin sovellettiin myös Lichtenberg-analyysia.

Tutkimuksen tuloksina tunnistettiin muuttujat

Kirjallisuustutkimusten perusteella työssä tunnistettiin kuusi johtopäätöstä infra-alan nykytilasta:

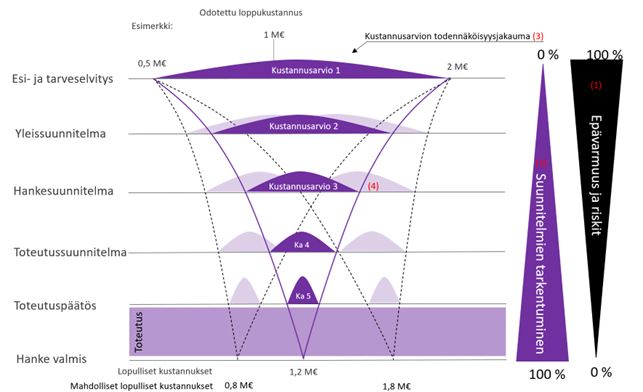

- Epävarmuus ja riskit pienevät, kun suunnittelu etenee

- Suunnittelu tarkentuu suunnittelun edetessä esisuunnitteluvaiheesta hankkeen toteutumiseen

- Kustannusarvio on vaihteluväli, jolle on sen kustannusriskien mukainen todennäköisyysjakauma

- Kustannusarvio tarkentuu suunnittelun tarkentuessa, kun kustannusriskit realisoituvat tai osoittautuvat epäolennaisiksi

- Riskienhallinnan työkalut ovat olemassa, mutta riskienhallinta jää riskien tunnistamisen ja analysoinnin tasolle

- Osa muuttujista vaikuttaa enemmän kustannusarvioiden vaihteluväliin, mutta niiden väliset erot eivät kirjallisuuden perusteella selvinneet

Neljän ensimmäisen johtopäätöksen varaan rakentuu Kiinteistönomistajat ja rakennuttajat Rakli ry kehittämä kustannusten epävarmuusajattelu, jota alla olevassa kuvassa esitellään. Kuvaan on merkitty punaisilla numeroilla neljä johtopäätöstä.

Haastattelujen tulokset myötäilivät myös kirjallisuustutkimuksen löydöksiä. Lisäksi haastatteluista selvisi, että riskienhallinnan ja kustannushallinnan tulisi olla vuorovaikutuksessa toistensa kanssa. Haastateltavien mielestä molempia tulisi kehittää tilaajan painostuksella. Epävarmuudesta hankkeissa tulisi viestiä avoimesti. Kustannusarvioissa tulisi ottaa kustannusriskit huomioon ja kustannusarviot tulisi ilmoittaa vähintään todennäköisenä lukuna ja todennäköisyytenä, mutta mahdollisuuksien mukaan myös vaihteluvälinä.

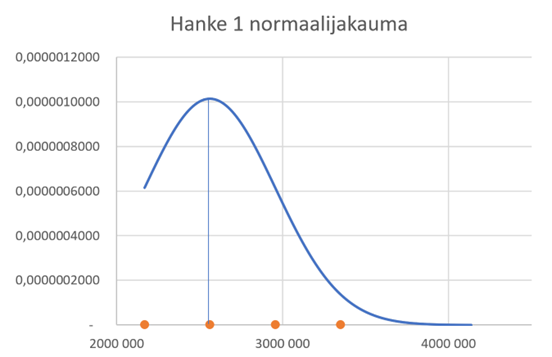

Herkkyystarkastelun ja Successive Principle -analyysin avulla saatiin vaihteluväli sidottua normaalijakaumaan

Työssä valittiin neljä testihanketta, joille tehtiin herkkyystarkasteluja Ihku-laskentapalvelussa toteutusympäristön ja kuljetusmatkojen perusteella. Toteutusympäristön arvoa vaihdettiin halvimmasta vaihtoehdosta kalleimpaan vaihtoehtoon ja kuljetusmatkoja tarkasteltiin välillä 1–50 km. Näiden herkkyystarkastelujen avulla saatiin hankkeille minimi- ja maksimikustannusarviot, jotka toimivat lähtöarvoina Successive Principle -analyysissä.

Successive Principle -analyysi aloitettiin tekemällä testihankkeiden kustannusarvioille kolmoisarviot, joilla saatiin pehmennettyä minimi- ja maksimiarvoja sekä saatiin testihankkeiden kustannusarvioille varianssi, keskihajonta ja keskiarvo. Uudet arvot sidottiin normaalijakaumaan, jolla pyrittiin kuvaamaan kustannusarvion todennäköisyysjakaumaa. Normaalijakauman etuna on sen yksinkertaisuus, mutta se kuvaa kustannusarvion todennäköisyysjakaumaa vain, mikäli todennäköisyysjakauma noudattelee normaalijakaumaa. Todellisuudessa mikään kustannusjakauma ei noudatte täysin symmetristä normaalijakaumaa. Alla olevassa kuvassa on esimerkki testihankkeen yksi normaalijakauman tiheysfunktiosta. Kuvaan on merkitty pystyviivalla keskiarvo ja oransseilla pisteillä keskihajonnat.

Kuten kuvasta voi huomata, kuvaaja ei vasemmassa reunassa savuta x-akselia ja oikeassa reunassa noudattelee pitkälle x-akselia. Molemmat ominaisuudet tekevät kuvaajasta haastavan lukea. Normaalijakauma vaatii syötteeksi vain minimi- ja maksimiarvot, jolloin sen voisi helposti toteuttaa Ihku-laskentapalveluun ja sen käyttäminen olisi yksinkertaista. Tutkimuksesta heräsi jatkokehitysideana tutkia tarkemmin Erlang-jakauman mahdollisuuksia kustannusjakauman kuvaamisessa. Erlang-jakauman avulla voitaisiin kuvata kustannusjakauman vinouma, jolloin sitä ei oletettaisi symmetriseksi. Erlang-jakauman ongelmaksi osoittautui kuitenkin haastava sitominen.

Tutkimuksen tuloksena syntyi paljon uutta tietoa Väylähankkeiden kustannusarvioiden vaihteluväleistä. Tutkimus kuitenkin lopulta palasi lähtötilanteeseen ja tärkeimpänä jatkokehitysideana nousikin yleisesti kustannusarvioiden luotettavuuden kehittäminen. Työssä luotujen mallien sekä periaatteiden pohjalta pystytään Ihkuun toteuttamaan toiminnallisuuksia, joiden avulla voidaan tehdä hankkeiden kustannusarvioiden herkkyystarkasteluja sekä arvioida mahdollisia kustannusten vaihteluvälejä valittavien ominaisuuksien suhteen. Tällaisia kustannushaarukoiden laskentamalleja voitaisiin Ihkuun mallintaa erikseen valittavista kokonaisuuksista ja siten helpottaa riskienhallintaa.

{kind=link}

{kind=link}

{kind=link}

{kind=link}